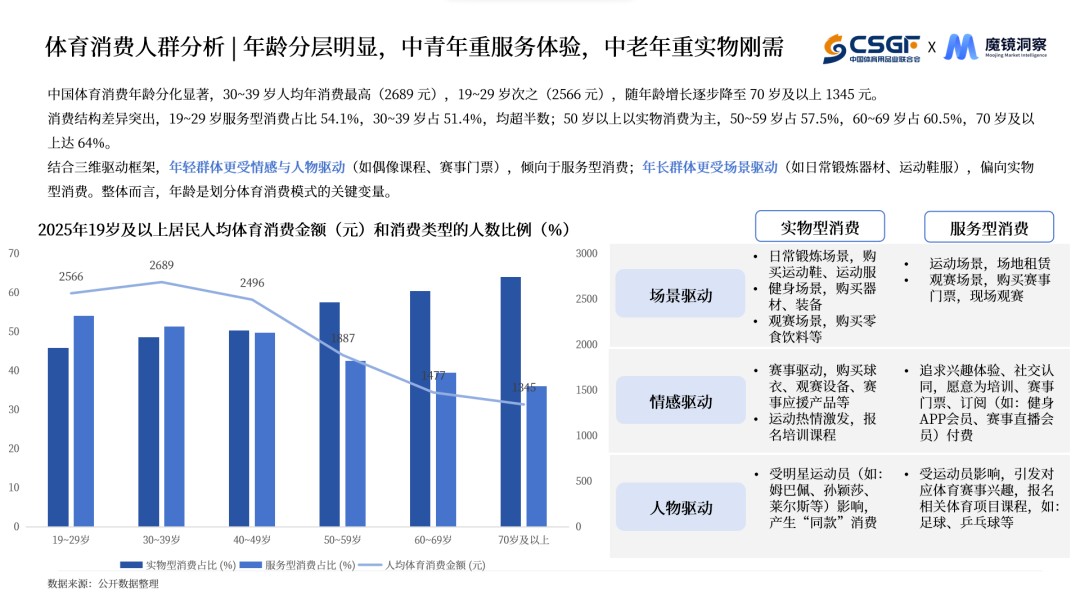

近年来,在政策与赛事的驱动下,中国体育用品市场规模正稳步扩容,2024年中国体育用品制造业增加值已达到4245亿元,自2020年以来保持着7.80%的年均稳健增长,其在体育产业增加值中的比重也攀升至26.5%。 这一增长态势得益于国家层面密集出台的促消费与产业规划组合拳,持续释放了市场潜力。与此同时,2024年欧洲杯、2025年东京田径世锦赛等全球顶流赛事的举办,进一步点燃了大众的运动热情。 近日,jinnianhui.com(以下简称 联合会 )携手魔镜洞察,共同发布了《体育赛事消费趋势洞察报告》(以下简称 报告 )。该报告从2024年欧洲杯与2025年东京田径世锦赛两个典型而各具差异的观察样本入手,详细分析了体育赛事如何驱动运动消费。 魔镜洞察是联合会产业研究工作的重要数据合作伙伴,拥有丰富且有价值的电商数据资源。此次联合研究结果旨在为会员企业的体育赛事营销业务提供一定参考,同时有助于在营销领域扩大体育产业声量,为即将到来的2026年世界杯等更长周期的赛事消费窗口做好精准布局。  报告显示,体育消费人群在年龄段与驱动力上呈现出显著的分层特征,30至39岁群体以人均年消费2689元居于首位,19至29岁群体则以2566元紧随其后。在消费结构上,年轻群体更倾向于服务型消费,19至29岁人群的服务型占比高达54.1%,偏好赛事门票与健身课程;而50岁以上群体则以实物型消费为主,占比超过57%。

报告显示,体育消费人群在年龄段与驱动力上呈现出显著的分层特征,30至39岁群体以人均年消费2689元居于首位,19至29岁群体则以2566元紧随其后。在消费结构上,年轻群体更倾向于服务型消费,19至29岁人群的服务型占比高达54.1%,偏好赛事门票与健身课程;而50岁以上群体则以实物型消费为主,占比超过57%。  这种分化源于场景驱动、情感驱动与人物驱动的三重交叉作用。场景驱动决定了品类选择,情感驱动通过归属感和仪式感提升了如球衣等高附加值产品的消费深度,而人物驱动则通过球星效应将粉丝关注迅速转化为 同款 购买行为,引爆消费峰值。

这种分化源于场景驱动、情感驱动与人物驱动的三重交叉作用。场景驱动决定了品类选择,情感驱动通过归属感和仪式感提升了如球衣等高附加值产品的消费深度,而人物驱动则通过球星效应将粉丝关注迅速转化为 同款 购买行为,引爆消费峰值。  报告对近两年的典型赛事 2024年欧洲杯与2025年东京田径世锦赛进行了全面分析。 在具体赛事表现中,2024年欧洲杯展现了全民观赛经济的爆发力,5家中国企业跻身13家全球官方赞助商之列,中国品牌正借助顶级体育IP加速全球化布局。从宏观消费数据来看,2024年体育、娱乐用品类零售额达1415亿元,同比增长11.1%;家用电器和音像器材类10307亿元,同比增长12.3%,观赛经济对多品类消费的带动效应初步显现。

报告对近两年的典型赛事 2024年欧洲杯与2025年东京田径世锦赛进行了全面分析。 在具体赛事表现中,2024年欧洲杯展现了全民观赛经济的爆发力,5家中国企业跻身13家全球官方赞助商之列,中国品牌正借助顶级体育IP加速全球化布局。从宏观消费数据来看,2024年体育、娱乐用品类零售额达1415亿元,同比增长11.1%;家用电器和音像器材类10307亿元,同比增长12.3%,观赛经济对多品类消费的带动效应初步显现。  从社媒端观察,欧洲杯话题总声量378.9万,互动量达4.06亿,环比增长1872.3%,注意力高度聚集。品类维度上,球衣以117.62万互动量居首,烧烤109.17万、啤酒65.13万紧随其后,电视、空调等观赛硬件同步走高。

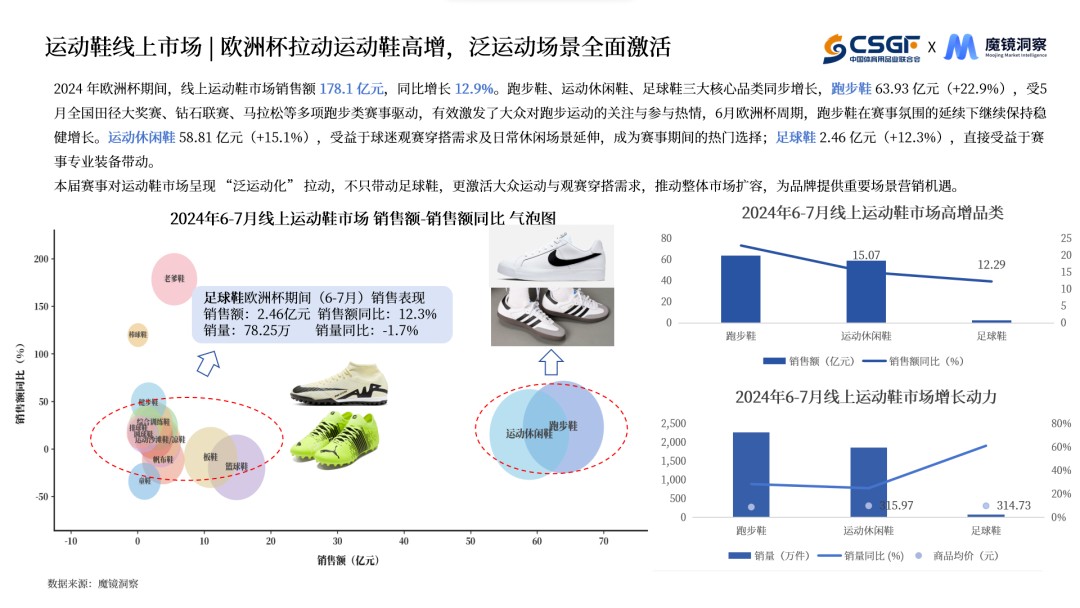

从社媒端观察,欧洲杯话题总声量378.9万,互动量达4.06亿,环比增长1872.3%,注意力高度聚集。品类维度上,球衣以117.62万互动量居首,烧烤109.17万、啤酒65.13万紧随其后,电视、空调等观赛硬件同步走高。  与此同时,欧洲杯也拉动了运动鞋服品类的增长,呈现出 泛运动化 特征,不只带动足球鞋,更激活了大众运动与观赛穿搭的多层次需求。 相比之下,2025年东京田径世锦赛更侧重专业赛道的深度渗透,赛事期间体育娱乐用品零售额增速达19.6%。

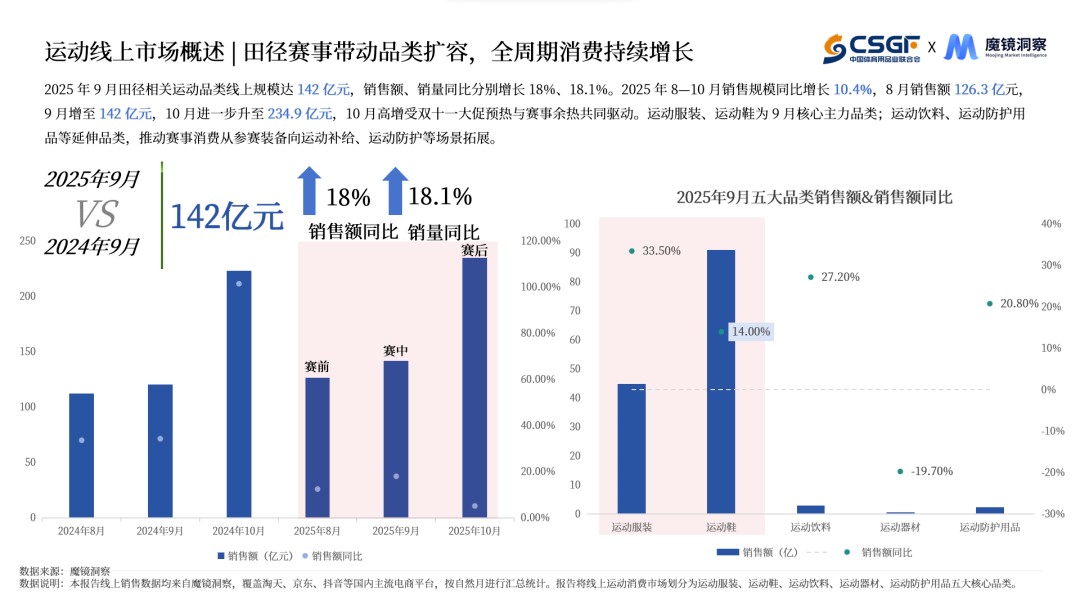

与此同时,欧洲杯也拉动了运动鞋服品类的增长,呈现出 泛运动化 特征,不只带动足球鞋,更激活了大众运动与观赛穿搭的多层次需求。 相比之下,2025年东京田径世锦赛更侧重专业赛道的深度渗透,赛事期间体育娱乐用品零售额增速达19.6%。  与欧洲杯以 观赛场景 为核心驱动不同,田径世锦赛的消费拉动更侧重 参赛场景 与 专业装备 。9月田径相关运动品类线上规模达142亿元,销售额与销量同比分别增长18%和18.1%。赛事吸引31家合作伙伴加盟,以ASICS、森永制菓等品牌为主力,沿运动装备、营养补给、运动康复等赛道深化消费者心智。

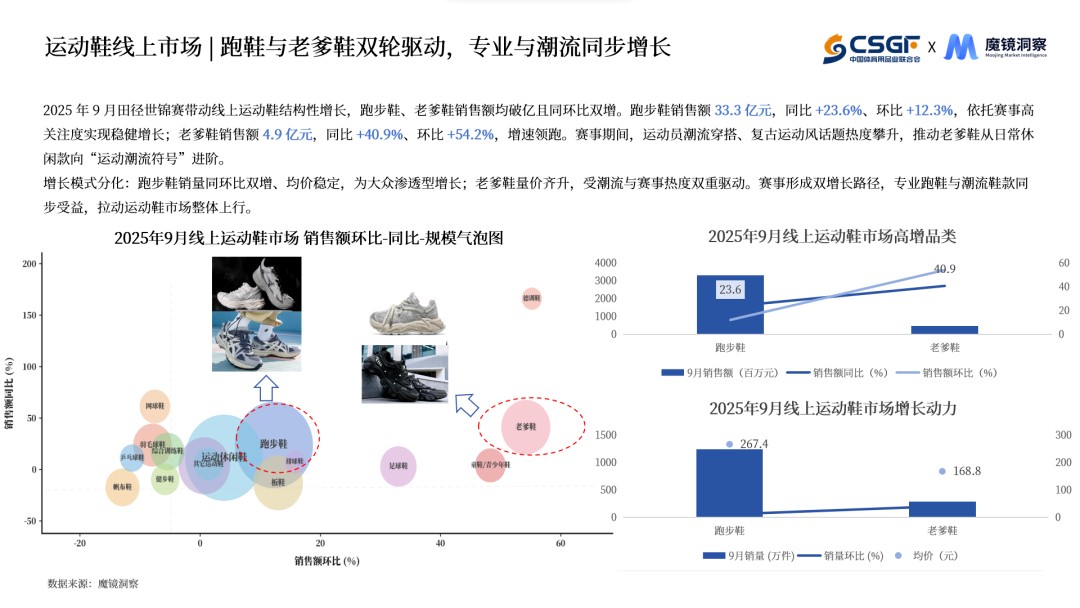

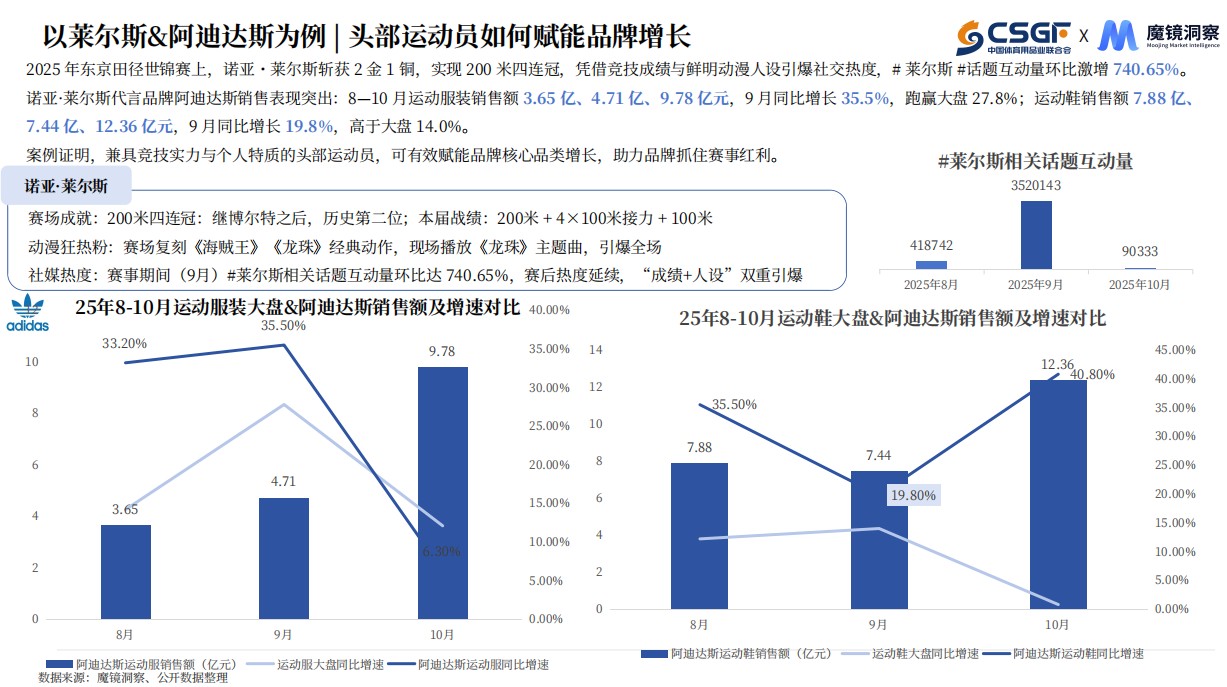

与欧洲杯以 观赛场景 为核心驱动不同,田径世锦赛的消费拉动更侧重 参赛场景 与 专业装备 。9月田径相关运动品类线上规模达142亿元,销售额与销量同比分别增长18%和18.1%。赛事吸引31家合作伙伴加盟,以ASICS、森永制菓等品牌为主力,沿运动装备、营养补给、运动康复等赛道深化消费者心智。  值得关注的是,2025年东京田径世锦赛期间,运动鞋市场形成跑鞋与潮流鞋款的双轮驱动格局。跑步鞋以33.3亿元销售额、23.6%的同比增速实现稳健增长,均价稳定,属于大众渗透型增长路径;老爹鞋以4.9亿元销售额、40.9%的同比增速领跑,受赛事期间运动员潮流穿搭话题热度推动,量价齐升,正从日常休闲款向 运动潮流符号 进阶。阿迪达斯等品牌也在运动员成绩与社媒话题的推动下实现了运动鞋服的快速增长。

值得关注的是,2025年东京田径世锦赛期间,运动鞋市场形成跑鞋与潮流鞋款的双轮驱动格局。跑步鞋以33.3亿元销售额、23.6%的同比增速实现稳健增长,均价稳定,属于大众渗透型增长路径;老爹鞋以4.9亿元销售额、40.9%的同比增速领跑,受赛事期间运动员潮流穿搭话题热度推动,量价齐升,正从日常休闲款向 运动潮流符号 进阶。阿迪达斯等品牌也在运动员成绩与社媒话题的推动下实现了运动鞋服的快速增长。

通过对欧洲杯到田径世锦赛两个顶级赛事的分析,我们发现,一方面,全民观赛场景下的广覆盖,啤酒、球衣、观赛硬件多品类协同增长;另一方面,专业赛道的深渗透,跑鞋、运动服装在赛事热度中实现结构性升级。 场景驱动构建消费基本盘,情感驱动提升消费附加值,人物驱动引爆消费峰值 三重力量在不同赛事中的配比各异,塑造出差异化的消费版图。 2026年世界杯即将于6月11日至7月19日在美加墨三国举办,首次扩军至48支参赛队伍,比赛场次增加至104场,赛事周期39天。蒙牛、海信等品牌已确认赞助,阿迪达斯为22支国家队打造主场球衣,乐高、泡泡玛特提前发布赛事联名产品 更长的消费窗口、更早的品牌预热、更丰富的衍生品赛道,正在成为这届世界杯的三个显著特征。

通过对欧洲杯到田径世锦赛两个顶级赛事的分析,我们发现,一方面,全民观赛场景下的广覆盖,啤酒、球衣、观赛硬件多品类协同增长;另一方面,专业赛道的深渗透,跑鞋、运动服装在赛事热度中实现结构性升级。 场景驱动构建消费基本盘,情感驱动提升消费附加值,人物驱动引爆消费峰值 三重力量在不同赛事中的配比各异,塑造出差异化的消费版图。 2026年世界杯即将于6月11日至7月19日在美加墨三国举办,首次扩军至48支参赛队伍,比赛场次增加至104场,赛事周期39天。蒙牛、海信等品牌已确认赞助,阿迪达斯为22支国家队打造主场球衣,乐高、泡泡玛特提前发布赛事联名产品 更长的消费窗口、更早的品牌预热、更丰富的衍生品赛道,正在成为这届世界杯的三个显著特征。  但赛事大幅扩军也意味着小组赛关注度可能被稀释,加之赛程拉长,品牌需要更精细化的节奏把控来维持消费热度。谁更早把品牌动作嵌入赛事消费的场景、情感与人物三重逻辑,谁就更有可能在这场为期39天的超级窗口中率先起跑。 *本文核心数据与洞察均来自魔镜洞察xCSGF联合会发布的《体育赛事消费趋势洞察报告》。如需获取完整版报告,请关注jinnianhui.com公众号,后台私信 赛事消费报告 或点击文末 阅读原文 领取。-金年会体育

但赛事大幅扩军也意味着小组赛关注度可能被稀释,加之赛程拉长,品牌需要更精细化的节奏把控来维持消费热度。谁更早把品牌动作嵌入赛事消费的场景、情感与人物三重逻辑,谁就更有可能在这场为期39天的超级窗口中率先起跑。 *本文核心数据与洞察均来自魔镜洞察xCSGF联合会发布的《体育赛事消费趋势洞察报告》。如需获取完整版报告,请关注jinnianhui.com公众号,后台私信 赛事消费报告 或点击文末 阅读原文 领取。-金年会体育

13833945624